章节主张

第三章不是简单教你挑基金,而是把基金选择转化为组合工程:基金公司、风格、资产配置、指数工具和相关性共同决定结果。

中文释读

作者讨论晨星、基金公司、资产配置、风格箱、新基金、指数基金、QDII、FOF 和再平衡,看似内容杂,其实主线很清楚:不要把基金当孤立商品,要看它在组合中的角色。

这一章反复拆解销售误区:低净值不等于便宜,新基金不天然优于老基金,分拆和巨额分红可能只是持续营销。真正要看的,是基金公司的长期能力、基金风格、费用、规模、持仓和业绩基准。

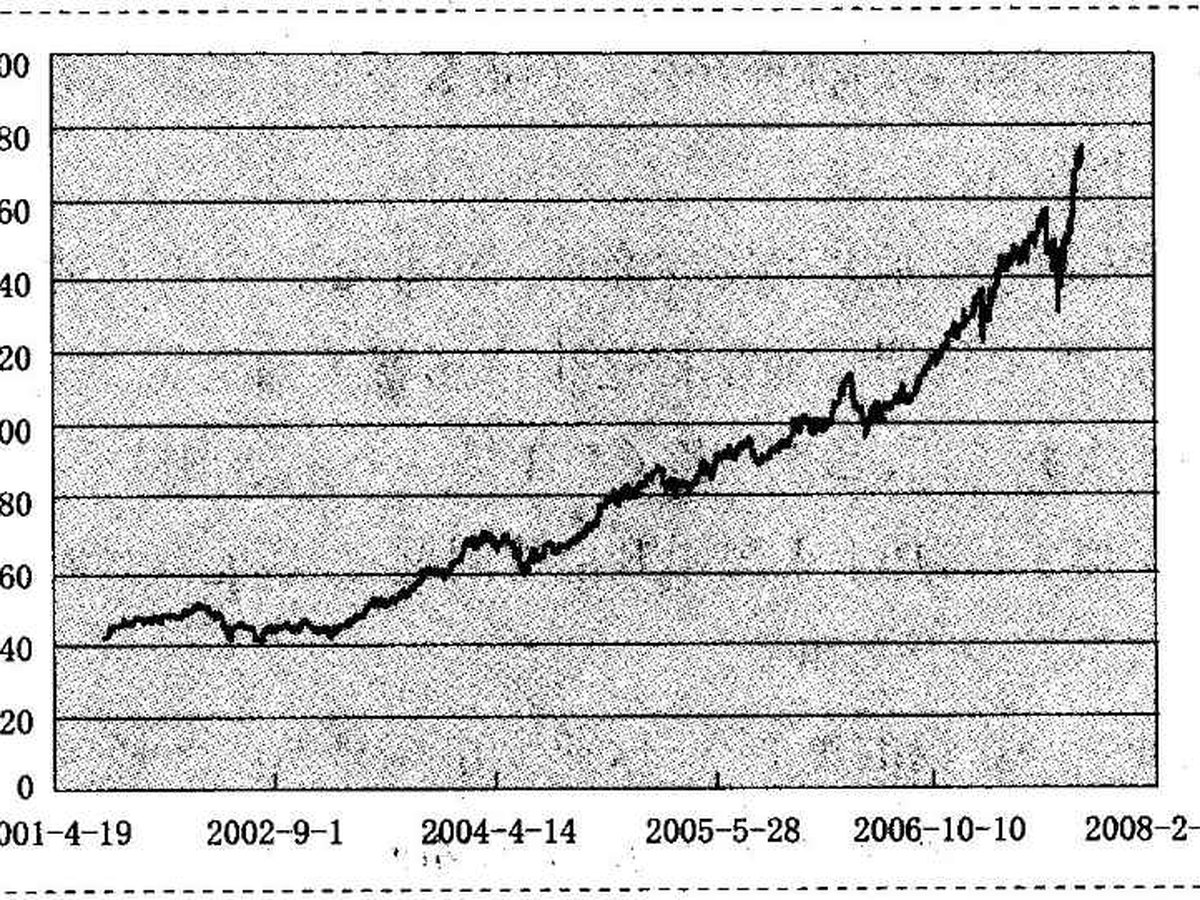

指数基金章节尤其值得保留。作者不是迷信指数,而是欣赏其透明、低成本、可验证。用 180ETF 和深100ETF 拼接沪深300的思路,体现了一种数据化、可解释的投资工具观。

本章知识路线

先按原则理解本章,再进入小节深读和图版证据。

基金选择

基金选择不是猜冠军,而是把基金放回公司、策略、风格、费用、规模和组合角色里评价。短期排名只是结果片段,不是完整原因。

净值幻觉

净值幻觉是基金销售中最常见的误区。基金净值低只是单位切分结果,不能说明便宜;分红和拆分也不会凭空创造收益。

资产配置

资产配置决定组合底色。选基金之前先决定股票、债券、货币、海外和卫星仓位的比例,否则单品选择会把组合带偏。

指数基金

指数基金的价值在透明、低成本、可解释。它让投资者承认自己未必能持续选出赢家,用市场整体暴露承担核心收益来源。

再平衡

再平衡是组合纪律,不是预测市场。它用目标比例和偏离阈值,让投资者在涨跌之后自动回到风险预算。

关键论点

- 选择基金的核心是资产配置,而不是单只基金短期排名。

- 分散投资要看相关性,持有多只高度相似基金并不能真正降低风险。

- 晨星风格箱帮助识别基金在规模、价值/成长维度上的暴露。

- 指数基金适合承担核心市场暴露,但仍需理解指数成分和跟踪误差。

行动清单

- 给每只基金标注角色:核心、卫星、防守、海外、现金管理。

- 检查持仓是否过度集中于同一基金公司、同一风格、同一行业。

- 把“为什么买这只基金”写成三句话,不能写清就暂缓。

原书小节深读

每个小节都按“问题-解释-动作-提醒”展开,方便从目录进入具体投资判断。

晨星评价

晨星评价的作用不是替你下买入指令,而是提供一个外部观察框架:基金类型、风险收益、同类排名和风格特征。它能帮你缩小候选池,但不能替代你对目标、期限和组合角色的判断。

基金公司

作者把基金公司单独拉出来讲,是在提醒投资者:一只基金背后有投研体系、风控文化、产品线和公司治理。单只爆款可能来自行情和运气,产品群表现更能观察长期能力。

资产配置比率

这一节把基金选择从“单品比较”推进到“组合工程”。股票、债券、货币、海外和行业主题的比例,决定组合大部分风险收益来源。

净值恐高症

净值恐高症是基金投资里最有欺骗性的心理误区。高净值只说明单位份额积累过收益,不代表贵;低净值也不代表便宜。

新基金

新基金的吸引力常来自“从一元开始”“新主题”“新经理”的叙事,但它缺少可验证历史,建仓期和规模变化也会影响真实表现。

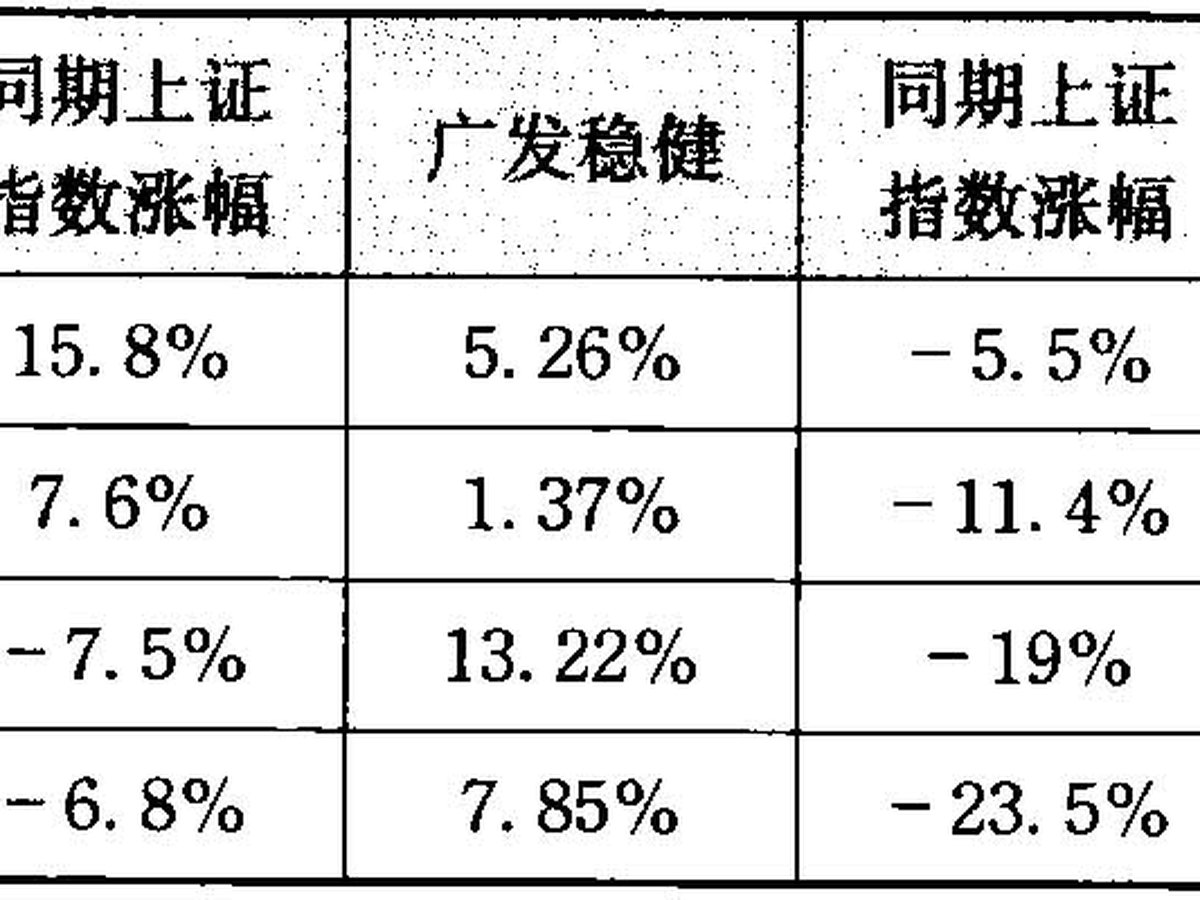

指数基金

指数基金提供的是透明、低成本、可解释的市场暴露。书中用 ETF 拼接沪深300暴露,说明作者重视可验证工具,而不是神秘选基能力。

QDII

QDII 让普通投资者获得海外市场暴露,它的意义是分散单一市场风险,而不是简单追逐国外资产上涨。

FOF

FOF 的核心是把基金选择和组合管理打包,但它并不会自动解决配置问题。关键仍是底层基金是否清晰、是否重叠、费用是否叠加。

分散投资

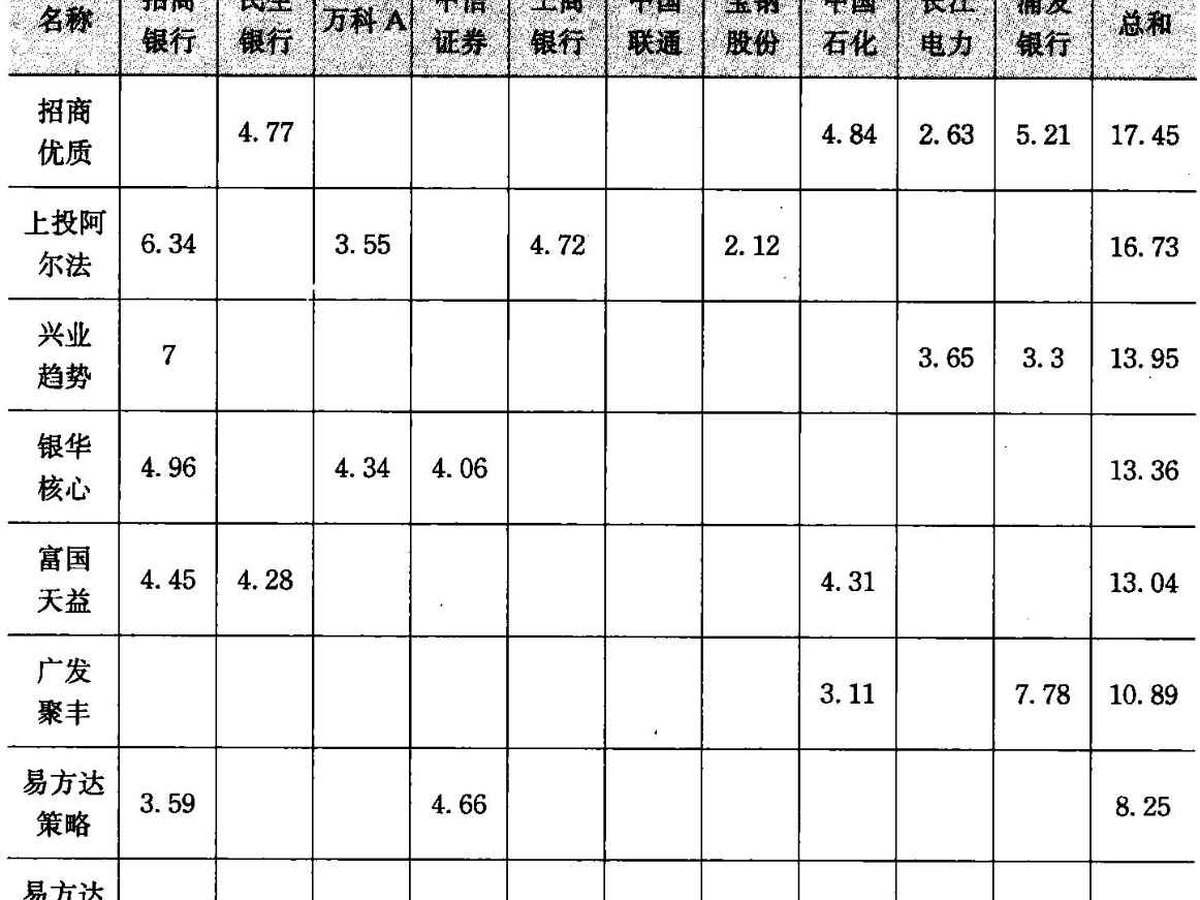

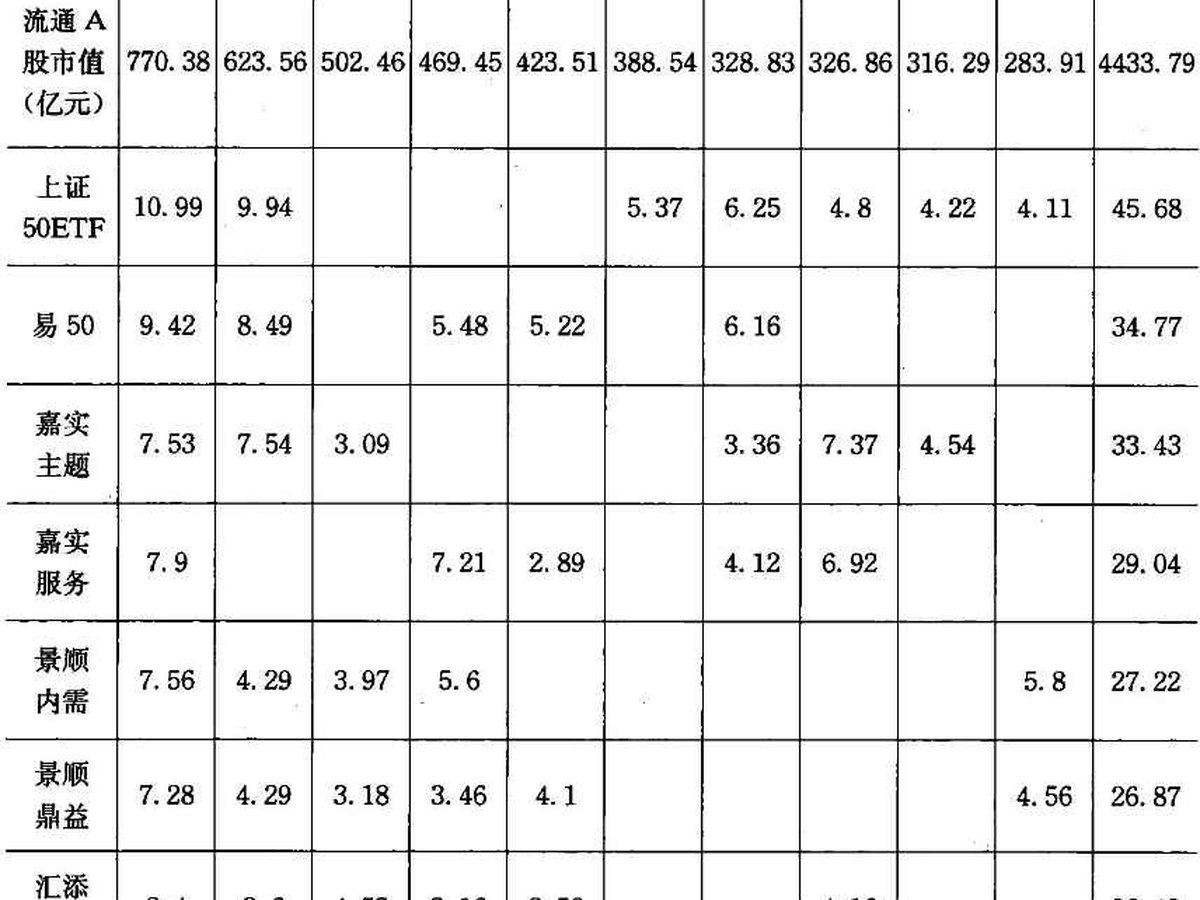

真正的分散不是持有数量,而是风险来源不同。多只股票基金如果同涨同跌,本质上只是重复暴露。

再平衡

再平衡是用规则管理组合漂移。上涨资产会自然变重,风险会悄悄超标;再平衡把组合拉回原来的风险预算。

招募书

招募书是基金的正式说明书,里面包含投资范围、风险、费用、申赎规则和限制。宣传页告诉你亮点,招募书告诉你边界。

辨析题

为什么“多买几只基金”不一定等于分散投资?

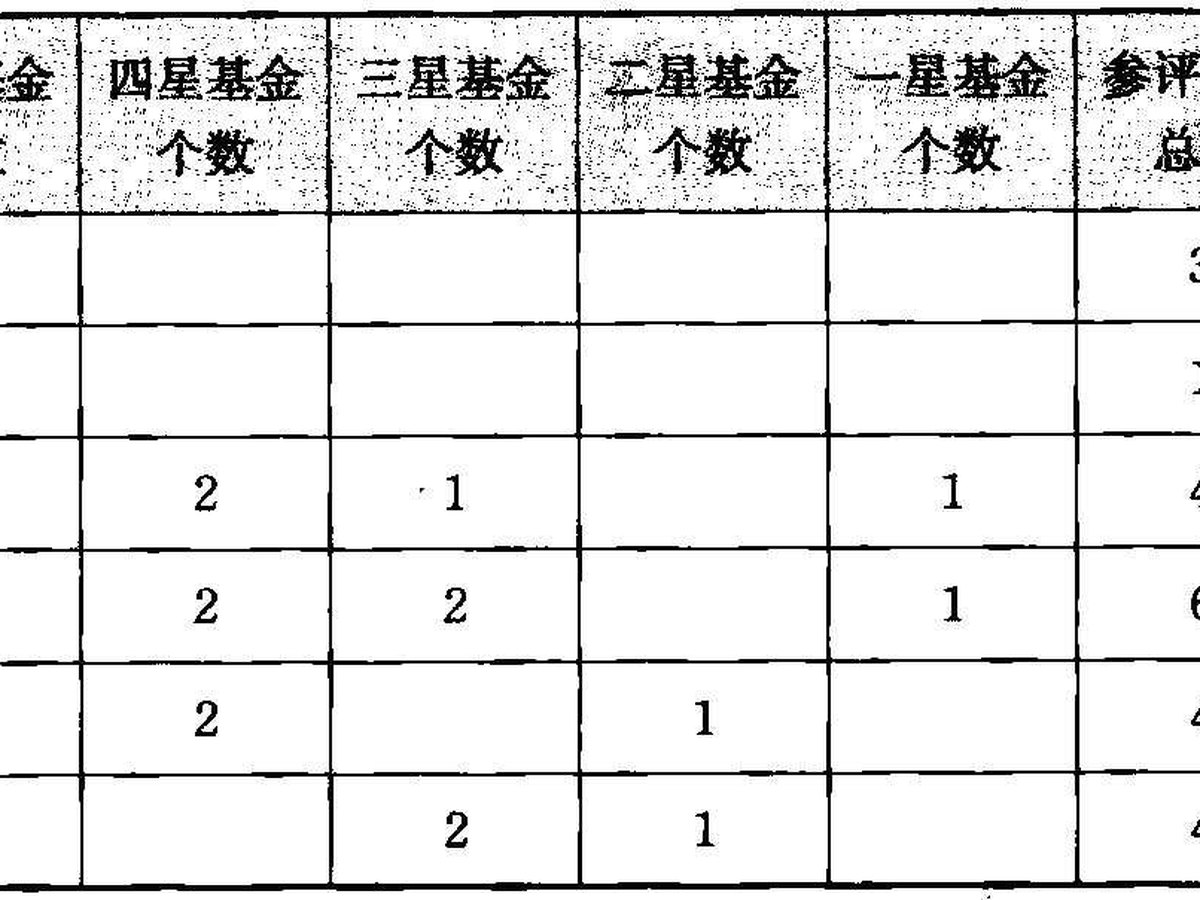

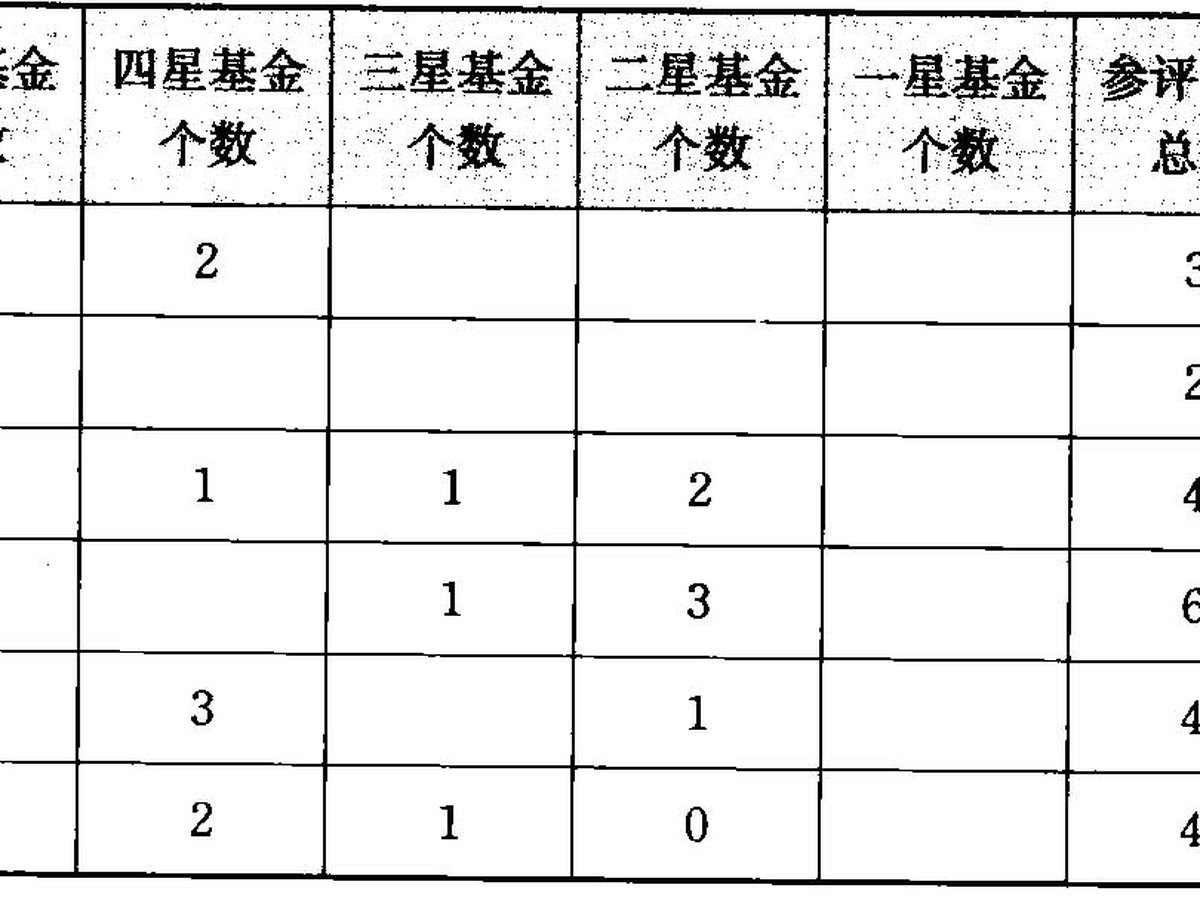

基金公司筛选

基金公司筛选 基金公司筛选

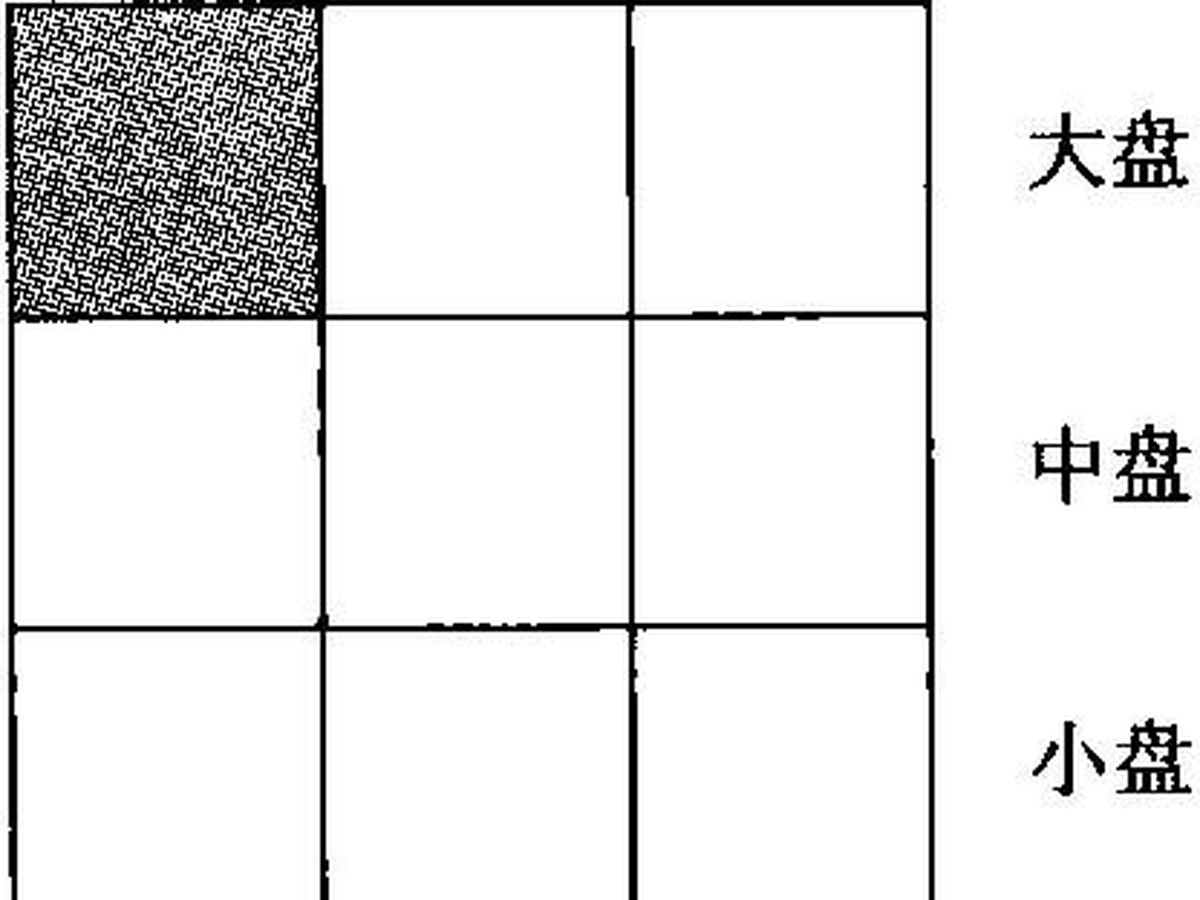

基金公司筛选 风格箱

风格箱 新基金误区

新基金误区 QDII 与海外市场配置

QDII 与海外市场配置 指数基金

指数基金 指数工具

指数工具 指数基金

指数基金 风格暴露

风格暴露 风格暴露

风格暴露