章节主张

第二章是全书最重要的地基:先确定目标、期限和风险承受力,再谈收益。没有风险预算的高收益追求,最后往往会变成低位赎回。

中文释读

作者把“基金的风险是什么”放在投资目标章节开头,这是很关键的排序。普通投资者常常先问收益率、排名和明星基金,但真正决定成败的是这笔钱能放多久、跌多少还能睡得着、什么时候必须用钱。

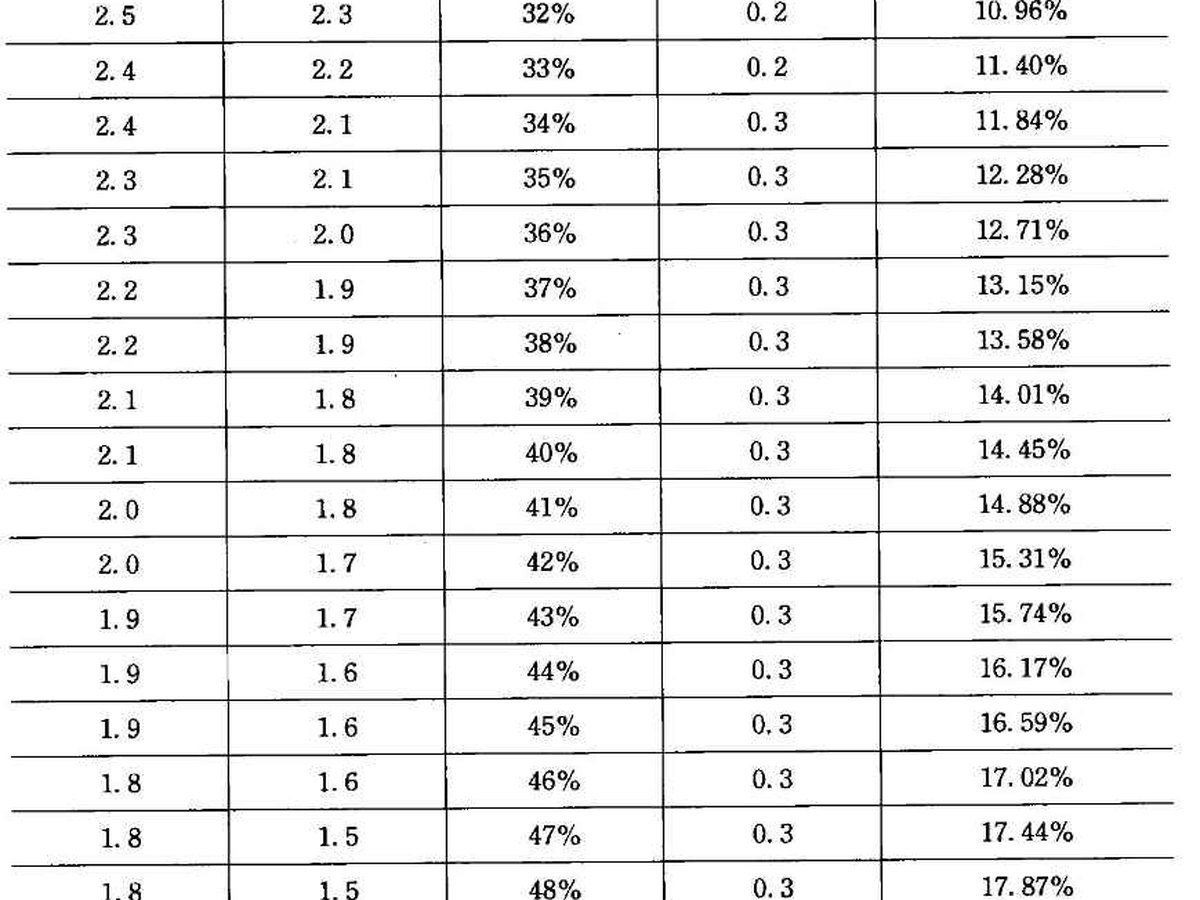

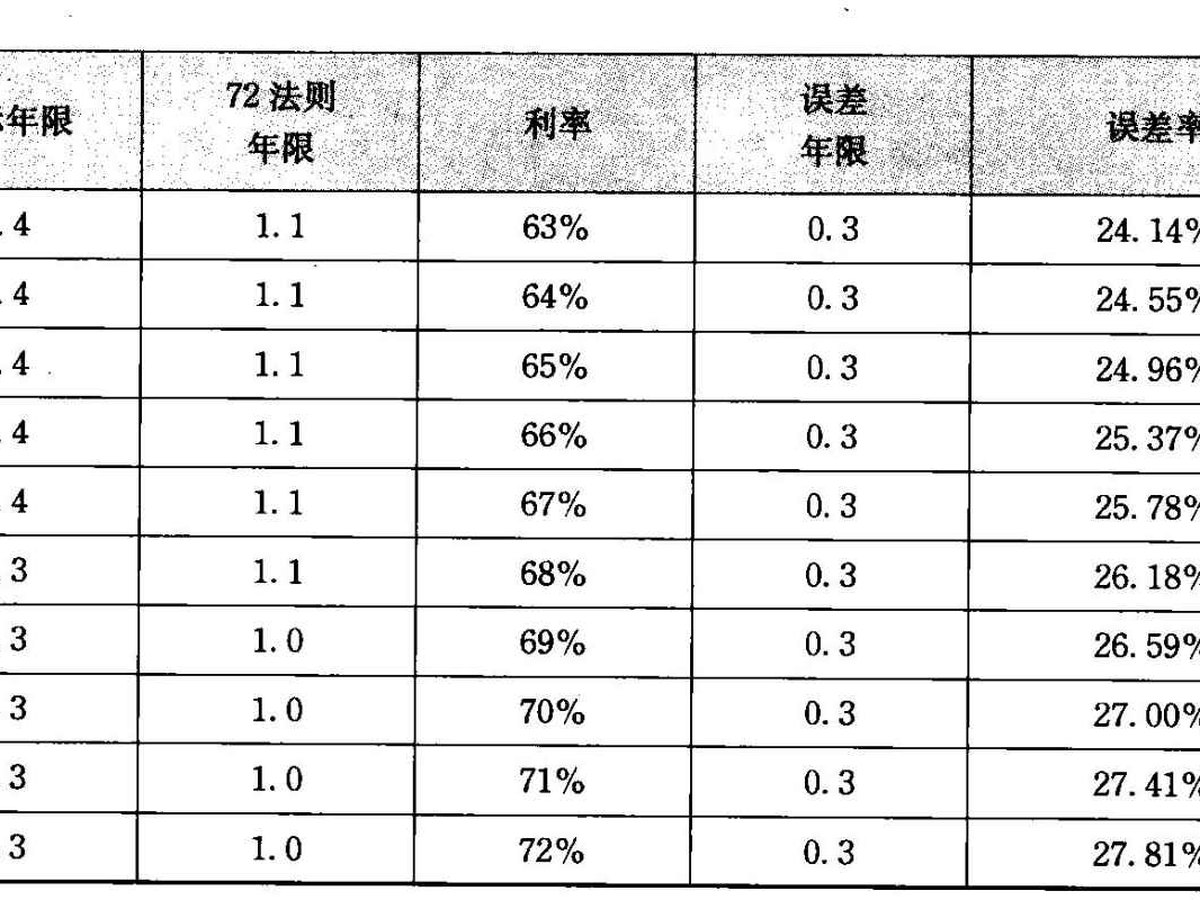

72 法则和 115 法则把复利从口号变成估算工具。它们提醒读者:长期目标需要时间,不需要每天预测市场;但年化收益率越高,背后的波动和失败概率通常也越高。

风险心理承受力测试的价值不是精确打分,而是迫使投资者把“我很能承受风险”的模糊自信变成可讨论的组合上限。对早退目标来说,这章对应的是核心资产风险预算。

本章知识路线

先按原则理解本章,再进入小节深读和图版证据。

投资目标

投资目标是整套系统的第一性约束。它回答的不是“哪只基金好”,而是“这笔钱要在什么时间完成什么任务”。养老、教育、备用金、购房、自由现金流,对应完全不同的期限和风险上限。

风险承受力

风险预算把抽象的风险变成可执行边界。它不是问你愿不愿意赚钱,而是问你在亏损、震荡、长时间不涨时还能不能按规则行动。

时间与复利

时间与复利让投资从短期胜负变成长期函数。72 法则提醒我们:收益率和翻番时间之间有可估算关系,但越高收益通常伴随越高波动。

关键论点

- 投资金额必须来自长期闲钱,短期刚性支出不应暴露在高波动资产里。

- 时间可以平滑部分风险,但不能消灭风险;越短期限越要保守。

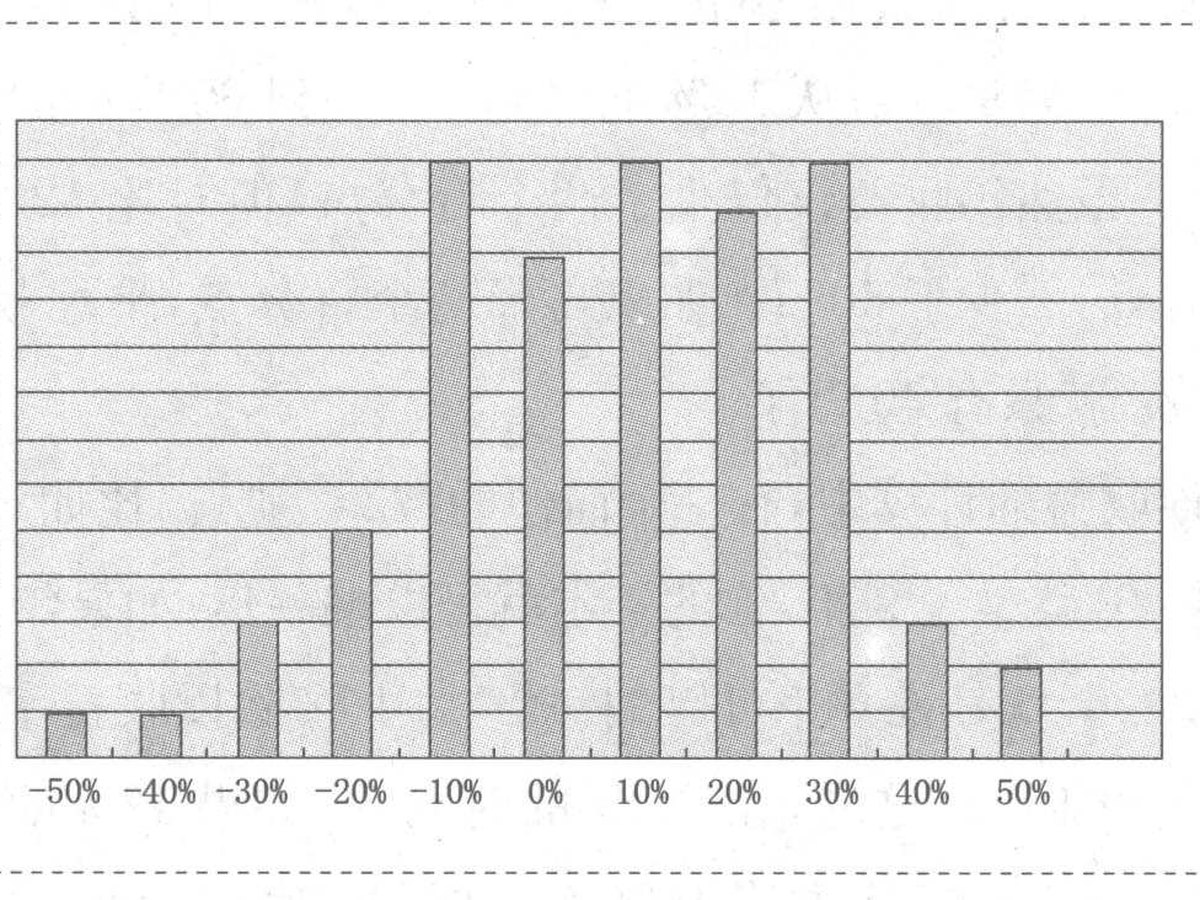

- 平均收益不是每年稳定收益,年度收益分布可能非常离散。

- 风险承受力不是牛市里的自我想象,而是下跌时仍能按规则行动的能力。

行动清单

- 为每笔资金写下目标金额、目标年份和最低可接受结果。

- 用 72 法则估算不同年化收益下达成目标所需时间。

- 预先写下:组合下跌 10%、20%、30% 时分别怎么处理。

原书小节深读

每个小节都按“问题-解释-动作-提醒”展开,方便从目录进入具体投资判断。

基金的风险是什么

先把风险从抽象名词还原成净值波动、回撤、期限错配和赎回压力。书里不是在做概念科普,而是在提醒你:风险最终会体现在你是否会在低位卖出。

拿多少钱来投资

投资金额应来自长期闲钱,不能影响短期生活支出与安全垫。这里真正关心的不是“多少钱够多”,而是这笔钱在最差情形下亏波动时,你的生活系统会不会被拖垮。

让时间成为朋友

时间能放大复利,但前提是组合和行为都能熬过波动。时间不是自动获胜的机器,它只对能长期执行规则的人有帮助。

复利计算的72法则

用简单估算把目标收益率转换成可理解的时间尺度。它的价值不是精确,而是让你一眼看出“翻番”究竟要几年,从而知道目标是不是太乐观。

风险心理承受能力测试

测试的意义不在分数,而在暴露你真实的情绪边界。它的作用是提前暴露你在下跌、横盘和落后于别人时会不会动摇。

选择基金的关键

把风险、目标和产品特征放在一起判断,而不是只看收益排行榜。你需要的是能服务目标的工具,而不是看起来最会涨的那只产品。

辨析题

为什么书中说“让时间成为朋友”,但又要做风险心理承受能力测试?

风险承受力

风险承受力 风险承受力

风险承受力 风险承受力

风险承受力 长期平均收益

长期平均收益 复利估算

复利估算