章节主张

第四章把投资观落成操作纪律:费用、分红、定投、长期持有、赎回条件都必须规则化,尤其要警惕波段操作的诱惑。

中文释读

这一章最有现实意义的部分,是把看似细碎的操作问题都连接到长期结果。购买渠道影响费率,前端/后端收费影响持有期限,分红方式影响复利,频繁进出放大成本。

作者反对波段操作,不是道德上反对投机,而是概率上不相信普通投资者能长期连续判断卖点和买点。一次卖对不算成功,还必须在更低位置买回;两次判断都正确,难度会乘起来。

赎回条件是长期投资系统的出口。真正合理的赎回,不是因为短期恐惧,而是目标完成、资金用途变化、基金风格漂移、费用恶化或组合比例偏离。

本章知识路线

先按原则理解本章,再进入小节深读和图版证据。

长期纪律

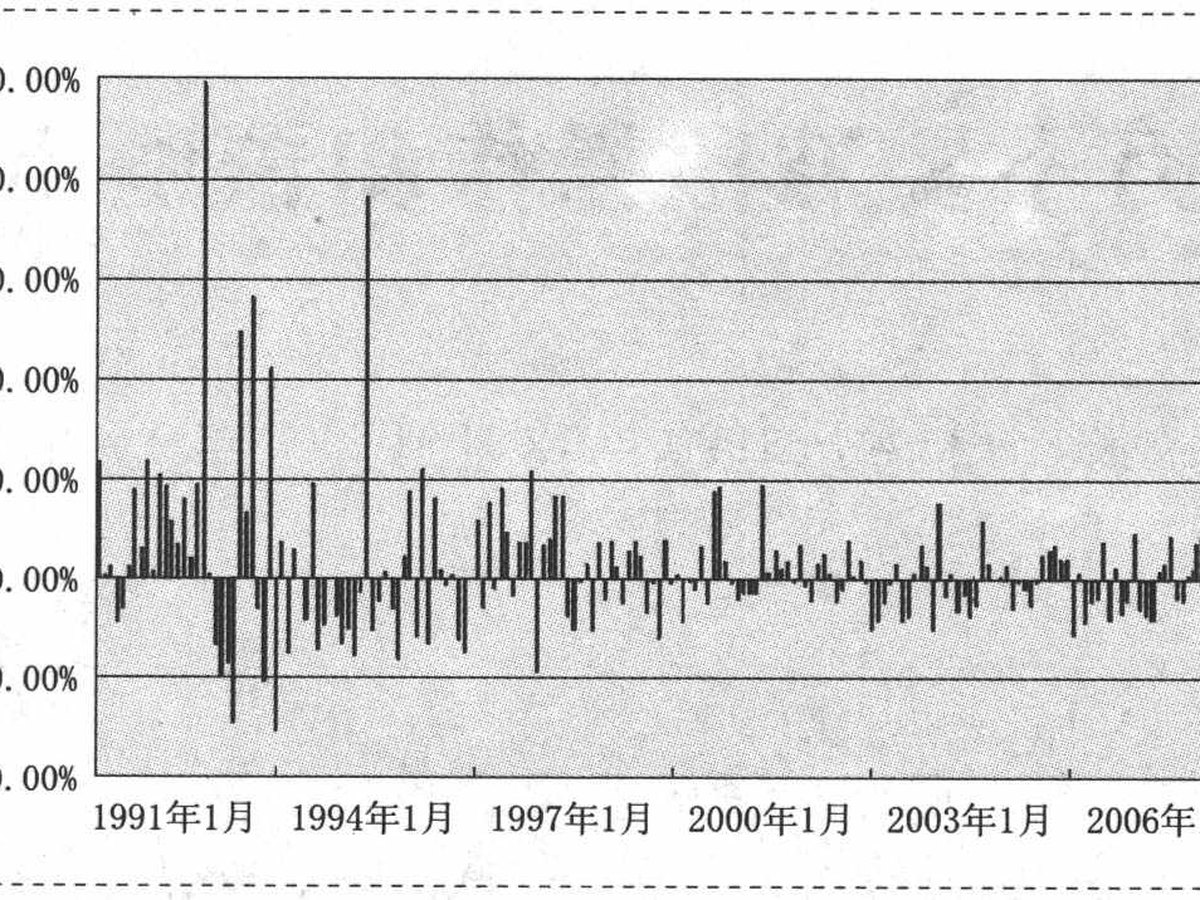

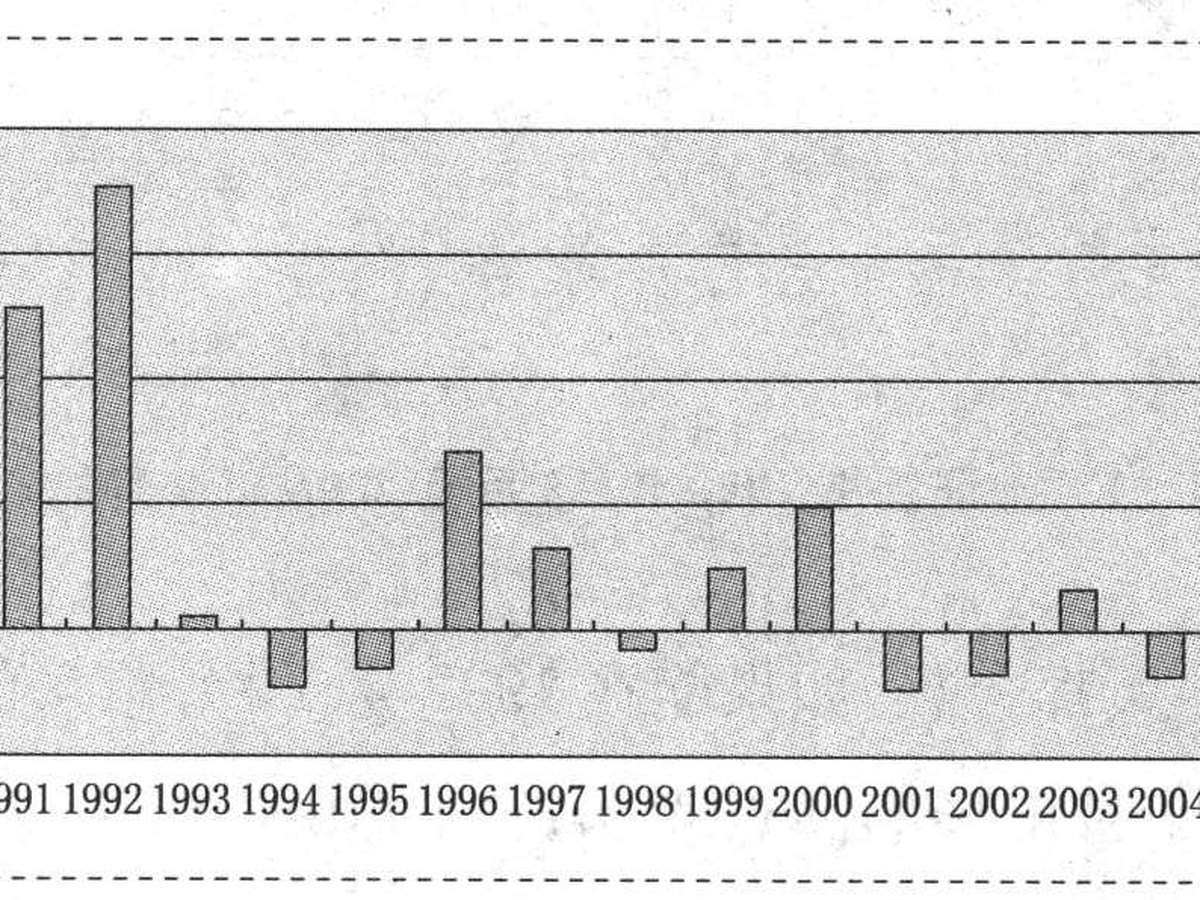

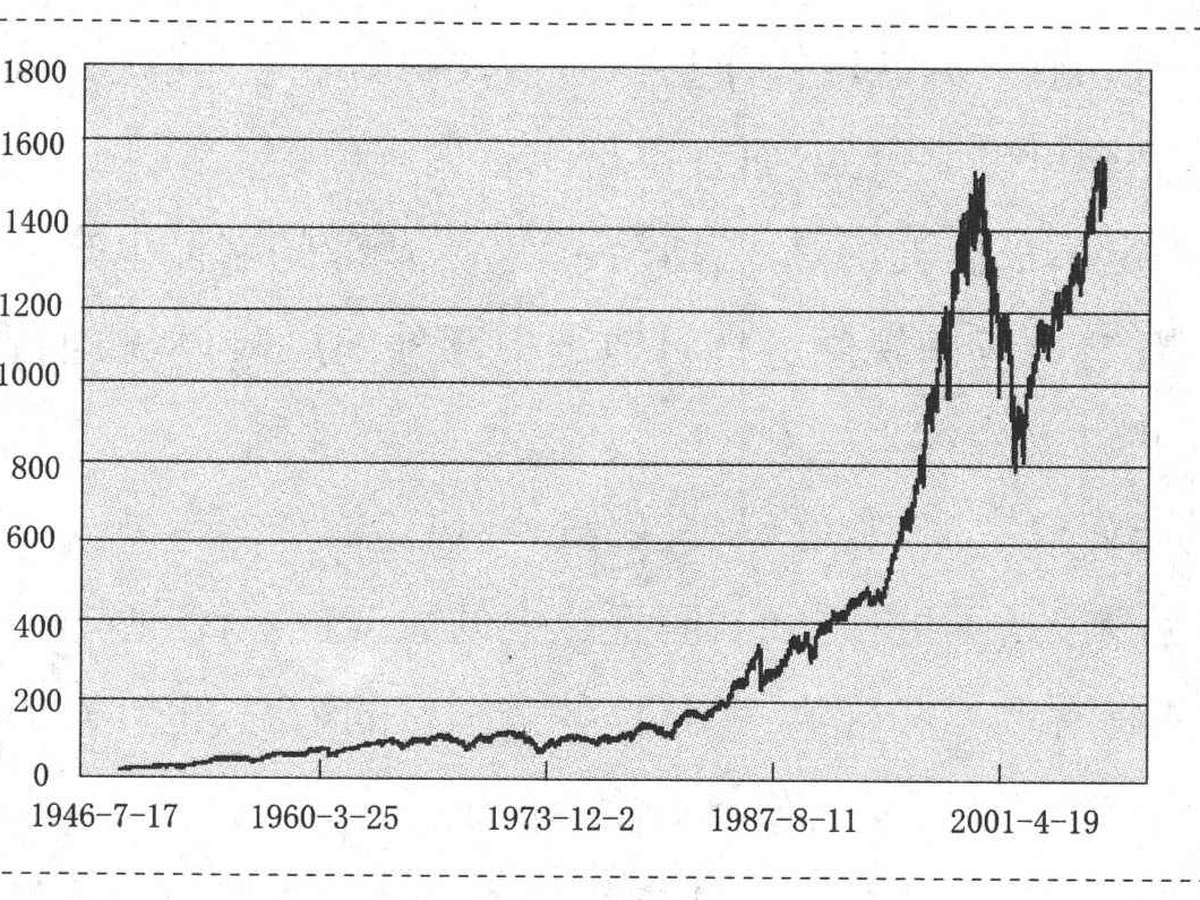

长期纪律是把时间、复利、风险预算和行为约束合在一起。它不是无条件死扛,而是在投资理由仍成立时,不被短期市场噪声带走。

反波段

反波段是本书最鲜明的行为纪律。作者并不是说波段理论上不赚钱,而是说普通人长期连续做对卖点和买点太难。

定投

定投把投资动作制度化,适合持续现金流和长期目标。它降低一次性择时压力,但不保证短期盈利。

红利再投资

红利再投资把分红继续留在复利系统里。现金分红适合需要现金流的人,但长期积累阶段应警惕把分红误认为额外收益。

费用纪律

费用纪律是确定性收益来源。省下的费用不需要预测市场,长期会直接改善净回报。

关键论点

- 费率选择必须和持有期限结合,不能只看当下便宜。

- 红利再投资通常更符合长期复利逻辑,现金分红不是额外收益。

- 定投的价值在于制度化投入和降低择时压力,不保证盈利。

- 反波段是普通投资者最重要的行为纪律之一。

行动清单

- 写下每只基金的购买渠道、申购费、赎回费和最低持有期限。

- 预设定投规则:金额、日期、暂停条件、再平衡方式。

- 写下赎回条件清单,禁止只因新闻、排名或短期下跌赎回。

原书小节深读

每个小节都按“问题-解释-动作-提醒”展开,方便从目录进入具体投资判断。

购买渠道

渠道不是小事。银行、基金公司直销、第三方平台和交易所渠道,会影响费率、申赎效率、信息呈现和售后服务。

网络安全

基金投资一旦进入线上操作,账户安全就成为投资系统的一部分。密码、验证码、设备、钓鱼链接和公共网络都可能带来非市场风险。

前端后端收费

前端收费和后端收费的优劣取决于持有期限。短期、长期、直销折扣、赎回规则不同,结论会改变。

红利再投资

基金分红只是资产从净值转到现金,不是凭空发钱。长期积累阶段,红利再投资更能保持复利连续性。

不要波段操作

波段操作最大的问题不是理论上不可能,而是实践中需要连续做对卖点和买点。普通投资者往往卖出后不知道何时买回。

一次性投资和定投

一次性投资更依赖起点,定投把投入行为制度化。定投的价值是降低择时压力,不是保证更高收益。

长期持有

长期持有不是不管理,而是在投资理由、产品角色和风险预算没有变化时,不被短期涨跌打断。

赎回条件

赎回必须事前规则化。合理赎回来自目标完成、资金用途变化、基金失去原角色、风险超标或需要再平衡。

基金膨胀

基金规模变大后,策略执行可能变难,尤其是中小盘、换手率高或容量有限的策略。规模也是产品风险的一部分。

还是风险

这一节把全章重新拉回风险。渠道、费用、定投、长期持有、赎回条件,本质上都在控制不同类型的风险。

辨析题

一个人认为自己在高点卖出就是波段成功,为什么书中不同意?

费用纪律

费用纪律 费用纪律

费用纪律 费用纪律

费用纪律 反波段

反波段 市场不可预测

市场不可预测 短期波动

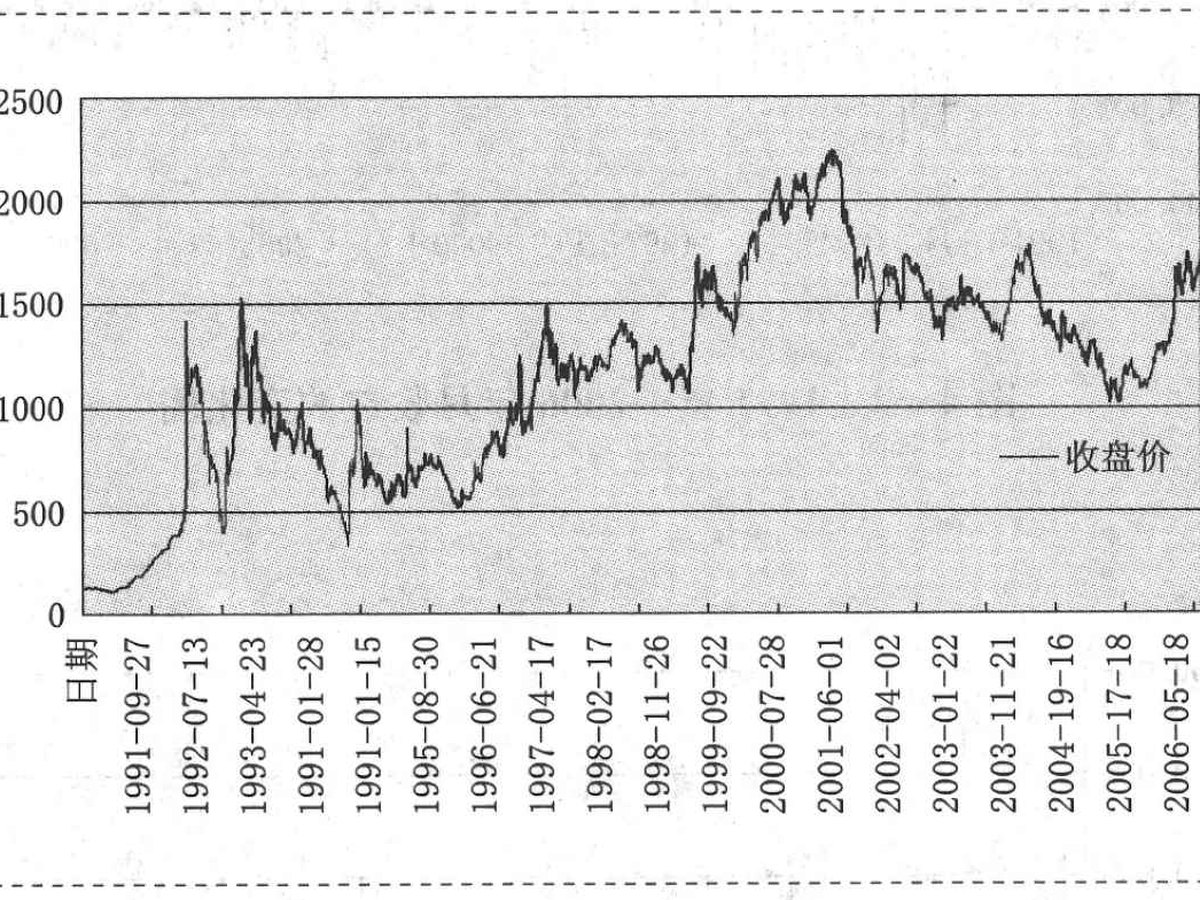

短期波动 长期与回撤

长期与回撤