章节主张

同一种指数基金方法,应按人生目标重组,而不是用一张通用计划表解决所有问题。

中文释读

这一章把投资系统接回生活。养老计划重视长期只进不出,加薪计划重视主业现金流增长,教育计划重视未来用钱时点。

本章知识路线

关键论点

- 养老目标期限长,可以承受更长积累期。

- 年轻上班族的核心仍是提高主业收入。

- 教育资金有明确用钱节点,需要更保守的退出安排。

行动清单

- 把每个目标拆成单独账户或标签。

- 为每类目标设置不同风险上限。

- 临近用钱期逐步降低权益波动。

图像速览

这些图版对应本章最值得反复看的证据、步骤或公式。

源章节深读

9.1 为父母构建养老定投计划

解决的问题:解决“为父母构建养老定投计划”在投资系统里到底负责哪一环的问题。

怎么用:把这一节转成自己的操作项:在计划表里增加一列,记录与“为父母构建养老定投计划”相关的判断或动作。

常见误区:不要把书中写作时点的数据和案例当成今天的直接买卖指令;先更新数据,再复用逻辑。

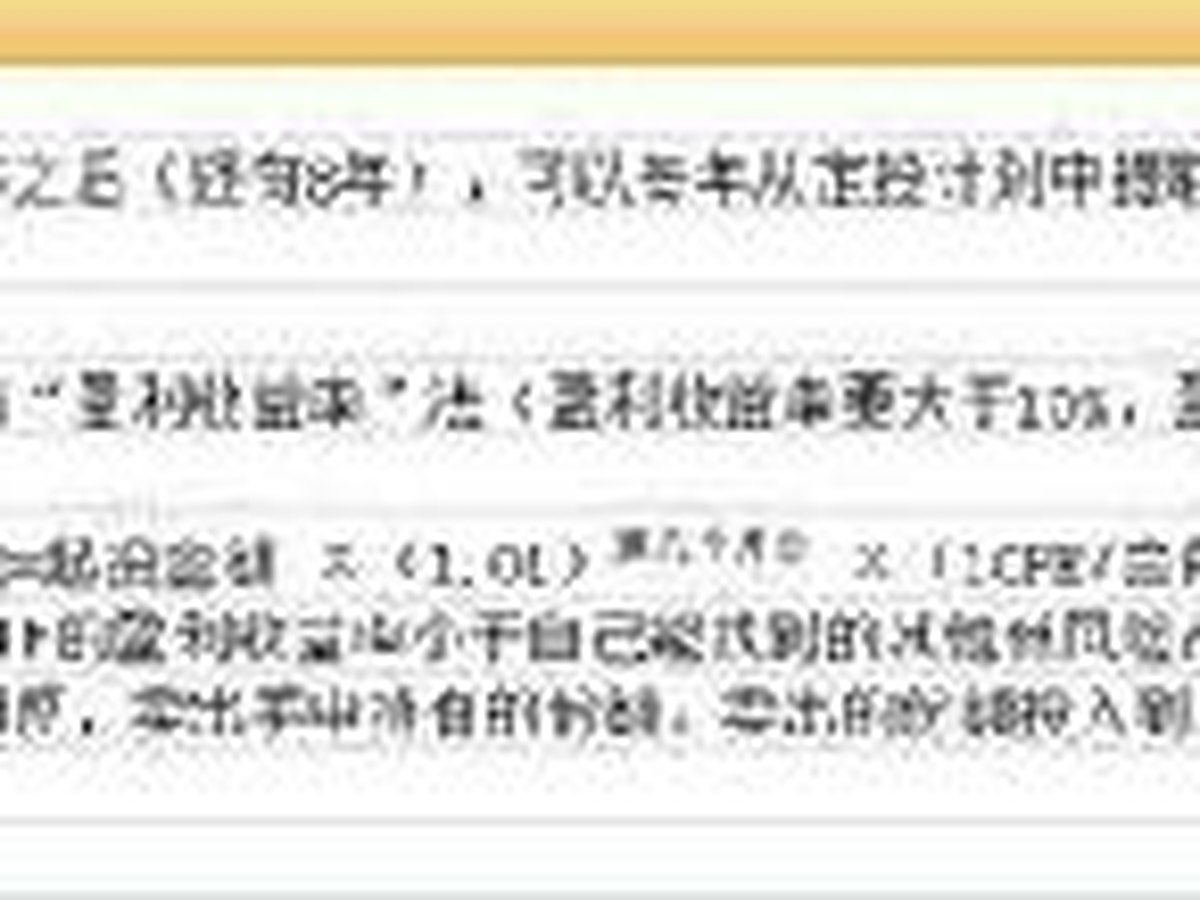

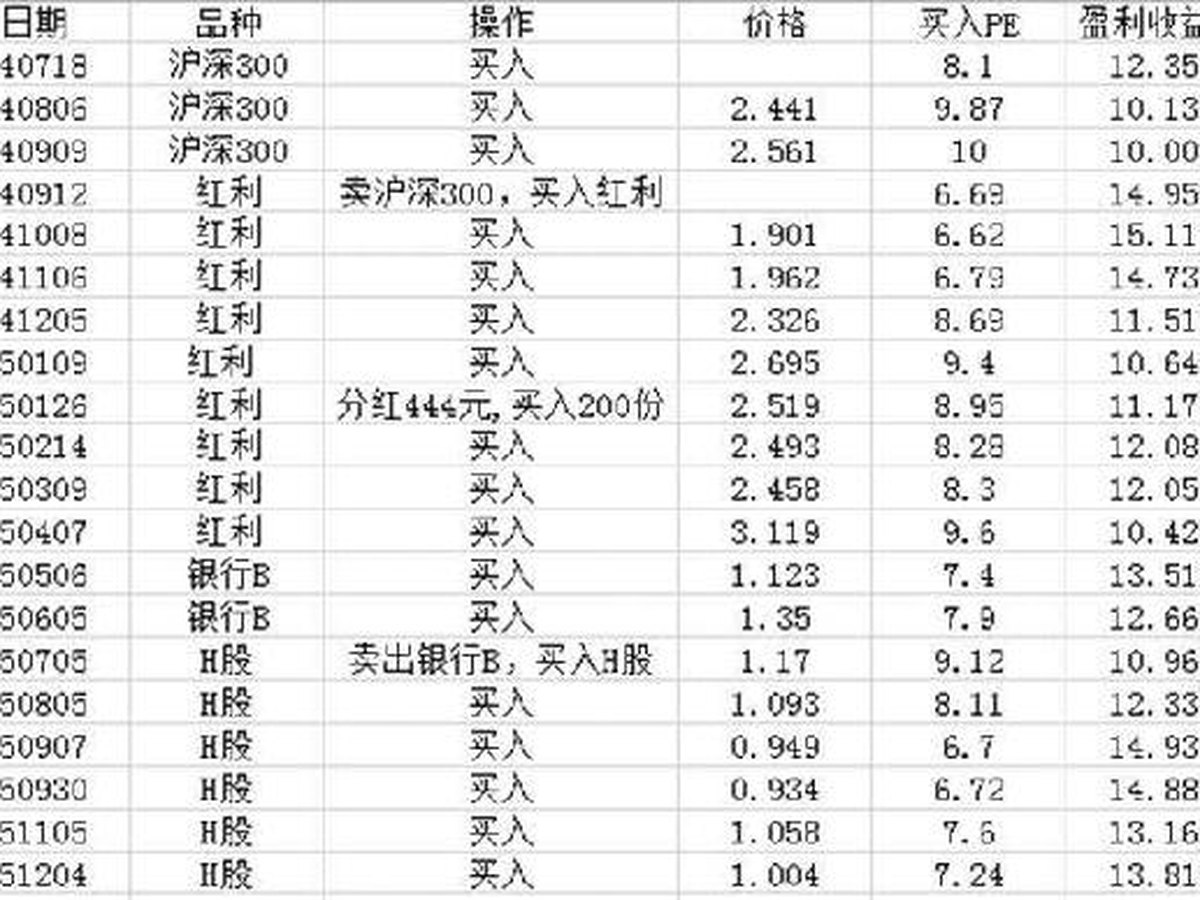

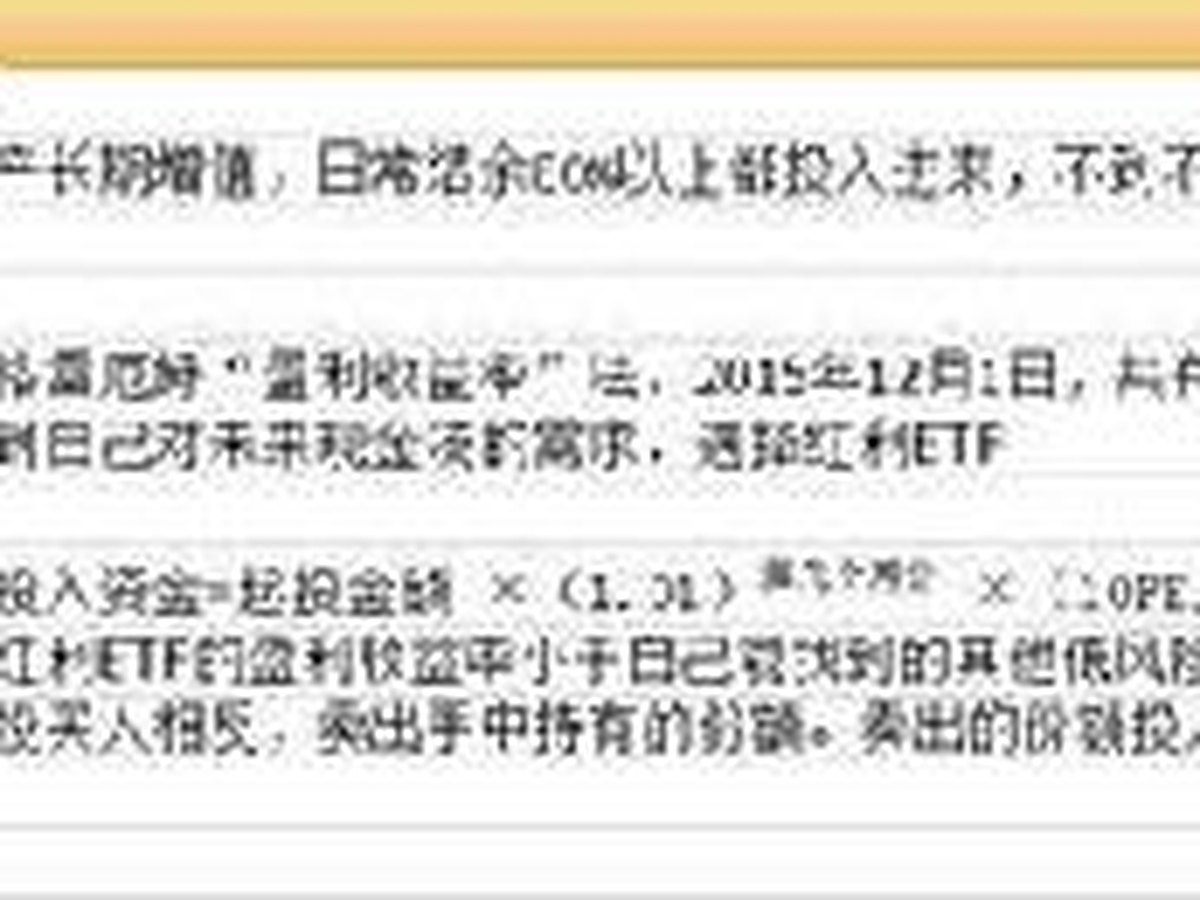

原书线索:最初我研究指数基金的定投,目的就是为了给父母构建一个“生活下面这段话引自我的雪球主页:“这是给父母建立的一个‘生活质量提高基金’,投资的是ETF,父母无须为炒股去学习建立能力圈,波动也比个股小,不用担心公司倒闭,适合打造几十年周期的投资计划。”现在养老制度越来越完善,可能父母的养老金可以满足生活所需...

9.2 为自己构建加薪定投计划

解决的问题:解决“为自己构建加薪定投计划”在投资系统里到底负责哪一环的问题。

怎么用:把这一节转成自己的操作项:在计划表里增加一列,记录与“为自己构建加薪定投计划”相关的判断或动作。

常见误区:不要把书中写作时点的数据和案例当成今天的直接买卖指令;先更新数据,再复用逻辑。

原书线索:我是一个年轻上班族,手里并没有太多的积蓄,但是可以通过努力工作,未来逐步提高工资收入。如何打理这些工资,关系着我未来的财对于大多数上班族来说,薪水的增长速度一般会大幅高于投资的收益率。刚工作不久的年轻人,努力工作几年,薪水增加两三倍一点都不难。但是想几年里靠投资让资产增长两三倍,没有人能保证做到。所...

9.3 为子女构建教育定投计划

解决的问题:解决“为子女构建教育定投计划”在投资系统里到底负责哪一环的问题。

怎么用:把这一节转成自己的操作项:在计划表里增加一列,记录与“为子女构建教育定投计划”相关的判断或动作。

常见误区:不要把书中写作时点的数据和案例当成今天的直接买卖指令;先更新数据,再复用逻辑。

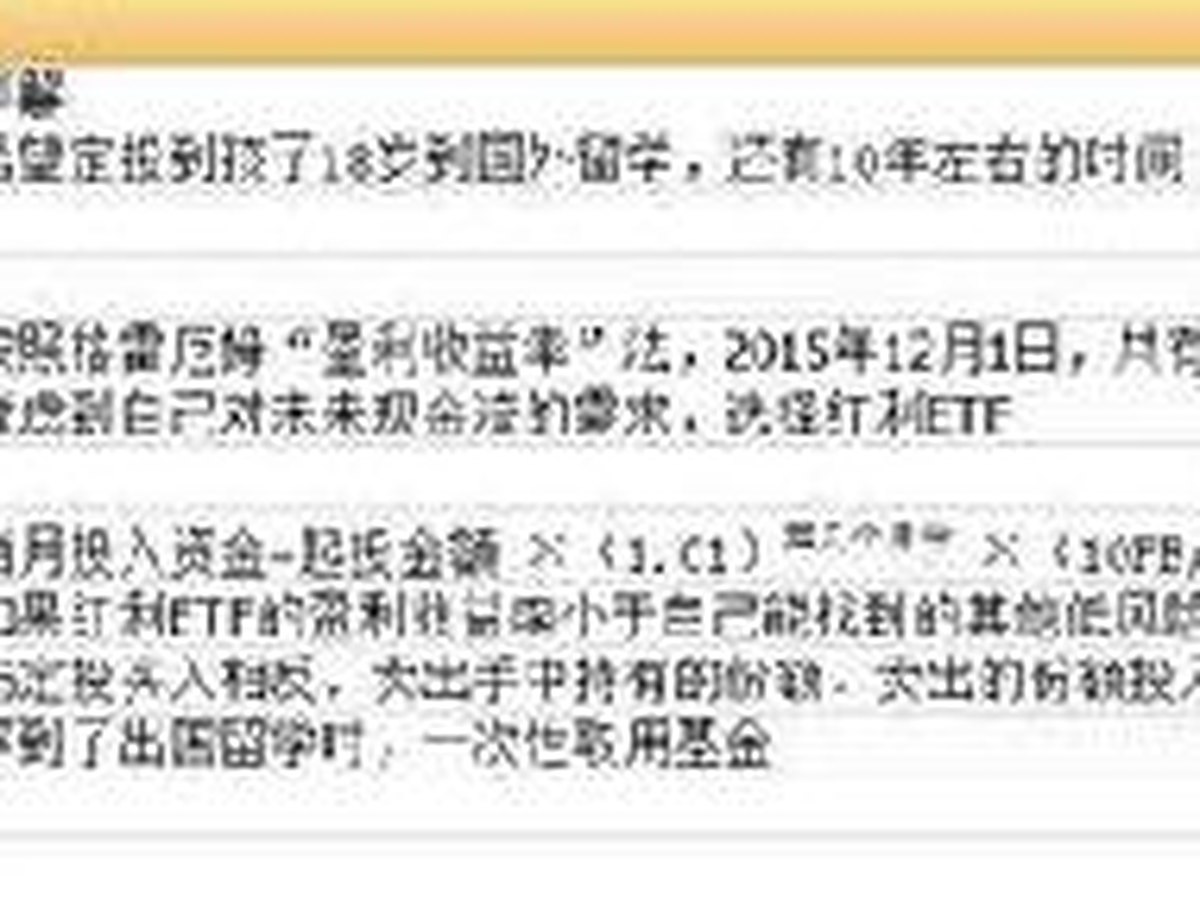

原书线索:第十章长期投资的心理建设当下送一个孩子去英国读书,平均一年也要花费15—30万不等。在北京一个普通的小学生一年也要花费几万元报名各种培训班辅导班。教育在子女开销中所占比重越来越大。记得十几年前,当时的银行就宣传“教育储蓄”,意图让家长存银行定期,来为自己的孩子积累将来教育所需的开支。很明显,定期储蓄...

本章图版学习路径

养老场景

加薪场景

教育场景

辨析题

为什么年轻人的投资计划要强调主业收入?